クレジットカードの審査は、どのような人でも通過できるか不安を感じるものです。

審査が甘いクレジットカードに申し込みたいところですが、ゆるい審査で誰でも確実に作れるカード会社はありません。

しかし、審査通過の可能性を高くする方法やクレジットカードの選び方はあります。

審査に通るために必要なこと、審査落ちしやすい人の特徴を分かりやすく解説。

審査がゆるいクレジットカードを探す人へのおすすめも紹介します。

Contents

- 1 審査が甘いクレジットカードを選びたい人におすすめの9枚を紹介

- 1.1 18歳以上の卒業間近の高校生でも申し込めるクレジットカードはイオンカードセレクト

- 1.2 PayPayカードは審査が甘い?新規入会キャンペーンも実施中

- 1.3 三井住友カード(NL)はタッチ決済で最大18.0%還元も可能

- 1.4 三菱UFJカード VIASOカードはオートキャッシュバックで無駄なし

- 1.5 ACマスターカードは審査が早く即日でカードが発行できる

- 1.6 三井住友カードRevoStyle(リボスタイル)はリボ払い手数料率が9.8%

- 1.7 セゾンパール・アメリカン・エキスプレス・カードは年収条件なしでブランド力も欲しい人におすすめ

- 1.8 Nexus Cardはデポジットタイプで審査が不安な人向き

- 1.9 Tカード プラス(SMBCモビット next)は審査基準が大手消費者金融と同じでETCカードが無料で作れる

- 2 ゆるい審査が期待できるクレジットカードを選ぶ時の注目ポイント5つ

- 3 クレジットカードに申し込むと何を審査される?

- 4 世帯単位での安定収入がなく多重債務が疑われる状態は審査落ちしやすい

- 5 クレジットカード審査が不安な人が申込時に注意するべきこと

- 6 審査が甘いクレジットカードでも通らない人の解決方法

審査が甘いクレジットカードを選びたい人におすすめの9枚を紹介

審査が甘いクレジットカードを選びたい人向けに、おすすめの9枚を紹介します。

どのクレジットカードでも審査は必ず行われており、100%審査に通るカードはありません。

しかし、それぞれの審査基準によっては甘い、ゆるいと感じるケースがあります。

審査が不安な人は、以下のポイントをできるだけ多く押さえたクレジットカードを選びましょう。

- 申込年齢が18歳以上

- 年会費無料の一般カード

- 積極的な入会キャンペーンの開催

- 発行元が消費者金融やスーパー・ネットモールなどの運営企業

- リボ払い専用タイプ

- デポジット(保証金預かり)タイプ

特に重視したいポイントは1と2。

申込条件が18歳以上のみで年会費無料だと、初めてクレジットカードを作る若年層も対象としていてターゲット層が幅広いです。

おすすめの9枚が、どの特徴に当てはまるかも確認しながら基本情報や特徴を確認しましょう。

| 基本還元率 | 申込年齢 | 年会費 | 発行元 | 特徴 | |

|---|---|---|---|---|---|

| イオンカードセレクト | 0.5% | 18歳以上 | 無料 | イオン | 卒業間近なら高校生も申し込める |

| PayPayカード | 1.0% | 18歳以上 | 無料 | PayPay | 新規入会+3回利用で5,000円相当プレゼント |

| 三井住友カード(NL) | 0.5% | 18歳以上 | 無料 | 三井住友カード | コンビニでの買い物が最大18.0%還元 |

| 三菱UFJカード VIASO | 0.5% | 18歳以上 | 無料 | 三菱UFJニコス | 還元率0.5%のオートキャッシュバックで無駄がない |

| ACマスターカード | 0.25% | 満20歳以上72歳以下 | 無料 | アコム | 即日発行可能なリボ専用カード |

| 三井住友カードRevoStyle | 1.0% | 18歳以上 | 無料 | 三井住友カード | リボ専用で金利が低め |

| セゾンパール・アメリカン ・エキスプレス・カード |

0.5% | 18歳以上 | 1円でも 利用すれば無料 |

クレディ・セゾン | アメックスブランドが年会費無料で持てる |

| Nexus Card | 0.5% | 18歳以上 | 1,375円 | Nexus Card | 審査が不安な人向けのデポジット型 |

| Tカードプラス | 0.5% | 満20歳以上74歳以下 | 無料 | SMBCモビット | ETCカードが年会費無料で発行できる |

18歳以上の卒業間近の高校生でも申し込めるクレジットカードはイオンカードセレクト

| 公式サイト | https://www.aeon.co.jp/card/lineup/select/ |

|---|---|

| 還元率 | 0.5% |

| 申込条件 | 18歳以上 ※高校生は卒業年度の1月1日以降なら可 |

| 年会費 | 無料 |

| 発行元 | イオン株式会社(流通系) |

イオンカードセレクトは、18歳以上で卒業間近なら高校生でも申し込める数少ないクレジットカードです。

まだ収入がない学生でも作れるカードで、幅広い利用者層を積極的に集めています。

いくつかあるイオンカードのうち、セレクトはイオン銀行キャッシュカードと電子マネーWAONを一体化した便利な1枚。

イオン系列の優待が数多く受けられるため、利用頻度が高い人は1枚持っていて損はありません。

イオンカードセレクトのおすすめポイント

- WAONオートチャージ200円ごとに1ポイントプレゼント

- イオングループ対象店舗ならいつでも還元率1.0%

- 年間50万円以上の利用で年会費無料のままゴールドカード会員になれる

PayPayカードは審査が甘い?新規入会キャンペーンも実施中

| 公式サイト | https://www.paypay-card.co.jp/ |

|---|---|

| 還元率 | 1.0% |

| 申込条件 | 満18歳以上(高校生除く) 本人または配偶者に安定した継続収入がある 本人認証できる携帯電話を持っている |

| 年会費 | 無料 |

| 発行元 | PayPayカード株式会社 |

PayPayカードは、入会するだけでも2,000円相当がもらえるお得なキャンペーンを常時実施中です。

PayPayカードの新規入会キャンペーン

- 新規入会でもれなく2,000円相当プレゼント

- 申込月を含む2か月目の末日までに3回利用で3,000円相当プレゼント

キャッシュレス決済のPayPayとの紐づけ促進のため、積極的に利用者を集めています。

審査通過のためのポイントは、継続収入の有無。

- アルバイトでもいいので毎月安定して収入を得ている

- 専業主婦(主夫)は配偶者に安定収入がある

上記いずれかを満たしていれば、審査に通る可能性が高くなります。

PayPayが利用しやすいだけでなく、Yahoo!ショッピングの還元率が高いのでどんどんポイントが貯められます。

PayPayカードのおすすめポイント

- 還元率は常時1.0%、Yahoo!ショッピングでは毎日最大5%還元

- PayPayでの支払いは最大1.5%還元

- カード券面に番号の記載がない安心セキュリティ

三井住友カード(NL)はタッチ決済で最大18.0%還元も可能

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp |

|---|---|

| 還元率 | 0.5% |

| 申込条件 | 満18歳以上(高校生を除く) |

| 年会費 | 無料 |

| 発行元 | 三井住友カード |

三井住友カード(NL)は、三井住友ブランドながら、年会費無料の一般カードで申込条件が年齢のみで、幅広い人が申し込めます。

タッチ決済と様々なポイントアップ特典を組み合わせて最大18.0%還元が可能です。

高還元率となる対象店舗は以下の通り。

- セブン-イレブン

- ローソン

- マクドナルド

- すき家

- ドトールコーヒー

- ガスト

- サイゼリヤ

還元率を最大の18.0%とするには、3つの要素をクリアする必要があります。

- VISA、Mastercardのスマホタッチレス決済で7.0%

- 家族会員登録1人につき+1.0%(最大5.0%)

- ポイントアッププログラムで最大+6.0%

タッチレス決済だけでも7.0%の還元があり、対象店舗をよく利用する人は効率よくポイントが貯められます。

審査が不安な、アルバイトをしていない学生でも審査に通る可能性があります。

三井住友カード(NL)のおすすめポイント

- 無料の選べる付帯保険で日常生活に安心をプラスできる

- 学生向けポイント特典があり初めてのクレジットカードにも向いている

- 無料の一般カードながらブランド力がある

三菱UFJカード VIASOカードはオートキャッシュバックで無駄なし

| 公式サイト | https://www.cr.mufg.jp/apply/card/m_viaso/index.html |

|---|---|

| 還元率 | 0.5% |

| 申込条件 | 18歳以上で本人または配偶者に安定した収入がある 18歳以上の学生(高校生を除く) |

| 年会費 | 無料 |

| 発行元 | 三菱UFJニコス |

三菱UFJカード VIASOカードの申込条件は、学生なら18歳以上の年齢制限のみです。

学生以外が申し込むなら、本人または配偶者に安定した収入が求められます。

ポイント還元ではなく手間不要のオートキャッシュバックで1円も無駄にしません。

1,000円の利用につき5円キャッシュバックされ、請求額から自動的に差し引かれます。

シンプルなシステムのため、クレジットカードに不慣れな人やポイント交換が面倒な人でも利用しやすいです。

最大1万円キャッシュバックのお得な入会キャンペーンを利用して、VIASOカードに申し込みましょう。

三菱UFJカード VIASOカードのおすすめポイント

- 対象の携帯電話やインターネット、ETCの利用料金が還元率2倍

- バイトをしていない学生も申込対象

- 年会費無料カードながら海外旅行保険が充実

三菱UFJカード VIASOカードの入会キャンペーン

三菱UFJカード VIASOカードの入会キャンペーンの内容は、以下の通りです。

- 入会日から3か月後末日までに会員Webサービス登録+15万円以上利用で8,000円キャッシュバック

- 上記条件をクリアし、楽Pay(登録型のリボ払い)登録で2,000円キャッシュバック

ACマスターカードは審査が早く即日でカードが発行できる

| 公式サイト | https://www.acom.co.jp/lineup/credit/ |

|---|---|

| 還元率 | 0.25% |

| 申込条件 | 満20歳以上72歳以下 本人に安定した継続収入がある |

| 年会費 | 無料 |

| 発行元 | アコム |

ACマスターカードはカードローン一体型・リボ払い専用のクレジットカードのため、発行しやすい傾向です。

発行元であるアコムの無人契約機で、即日プラスチックカードが発行可能。

消費者金融系のクレジットカードは、カードローンの基準で審査が行われます。

中でもアコムは借り入れ初心者向けで、カードローンの審査通過率が平均値よりも高いで

| 2023年5月のカードローン審査通過率 | |

|---|---|

| 貸金業者平均 | 33.0% |

| アコム | 42.6% |

参照元:日本貸金業協会 月次統計資料 、アコム マンスリーレポート

平均と比較すると、アコムは約10%も審査通過率が高いです。

本人に継続的な安定収入があれば、年収や雇用形態に自信がなくても審査通過の可能性は十分にあります。

ACマスターカードのおすすめポイント

- 消費者金融系だから安定収入がある人なら審査通過の可能性がある

- 即日発行可能だから今すぐクレジットカードが必要なケースにも対応

- 海外キャッシングするとき、スマホからすぐに返済できて利息が節約できる

三井住友カードRevoStyle(リボスタイル)はリボ払い手数料率が9.8%

| 公式サイト | https://www.smbc-card.com/nyukai/card/revostyle.jsp |

|---|---|

| 還元率 | 1.0% ※リボ払い手数料が発生しないときは0.5% |

| 申込条件 | 満18歳以上(高校生は除く) |

| 年会費 | 無料 |

| 発行元 | 三井住友カード |

三井住友カードRevoStyle(リボスタイル)は、リボ払い専用。

リボ払い専用のクレジットカードは手数料が発生する仕組みで、手数料が利益になる分一般カードよりも審査に通りやすい傾向にあります。

リボ払い手数料率が9.8%と低めで、利息が抑えやすいクレジットカードです。

リボ払い手数料率は、他の三井住友カードも含めて15.0%が一般的。

50,000円の支払い残高があるとき、1か月(30日)に発生する利息の差額は以下の通りです。

| リボ払い手数料率 | 30日間の利息 | 差額 |

|---|---|---|

| 15.0% | 616円 | ー |

| 9.8% | 402円 | マイナス214円 |

利息は支払残高がある限り発生し続け、支払い期間が長いほど手数料率の差による利息の差は開きます。

利用すれば利息が発生するため、カード会社としては利益が大きく契約を促進したいリボ払い専用カード。

使い過ぎに注意すれば、還元率も1.0%と高くお得で便利です。

一般カードの審査が不安な人は、リボ払い専用の三井住友カードRevoStyle(リボスタイル)を選びましょう。

三井住友カードRevoStyle(リボスタイル)のおすすめポイント

- リボ払い手数料率が低め

- 一般カードの特典はそのままで、還元率が1.0%と高くなる

- 毎月支払い額が一定だから収入の変動幅が大きい人でも支払いやすい

セゾンパール・アメリカン・エキスプレス・カードは年収条件なしでブランド力も欲しい人におすすめ

| 公式サイト | https://www.saisoncard.co.jp/amextop/pearl-pro/ |

|---|---|

| 還元率 | 0.5% |

| 申込条件 | 18歳以上で連絡可能な人 |

| 年会費 | 初年度無料 翌年度以降1,100円 ※前年に1円以上カードを利用すると翌年度も無料 |

| 発行元 | クレディセゾン |

セゾンパール・アメリカン・エキスプレス・カードを選べば、ステータスカードとして定評があるアメックスブランドが、年収の条件なしで所持できます。

審査は不安だけど、見栄えのするブランドカードを持ちたい人に選んでほしいクレジットカードです。

年会費は年間で1円以上利用があれば翌年度無料で、実質的に維持費がかからないのも嬉しいポイント。

年会費は実質無料でも、国内や海外で割引サービスが受けられるアメックス独自の優待も利用できて、お得感があります。

特典の詳細は、「アメリカン・エキスプレス・コネクト」で確認しましょう。

QUICPayで利用すると、2.0%の高還元率も実現可能です。

セゾンパール・アメリカン・エキスプレス・カードのおすすめポイント

- アメックスブランドのクレジットカードが年会費無料で持てる

- QUICPayで2.0%、海外利用で1.0%の高還元率

- デジタルカードなら最短5分で発行できて急ぐ人にも対応

Nexus Cardはデポジットタイプで審査が不安な人向き

| 公式サイト | https://apply.mycredit.nexuscard.co.jp/lp/ |

|---|---|

| 還元率 | 0.5% |

| 申込条件 | 18歳以上 安定した収入がある |

| 年会費 | 1,375円 ※発行手数料550円 |

| 発行元 | Nexus Card株式会社 |

Nexus Cardは、預けた保証金を限度額として利用できるデポジット型のクレジットカードです。

先に保証金を預けるため、カード会社側が損をするリスクが低く審査が不安な人でも作りやすいのが特徴。

デポジットは保証金を意味する言葉で、5万円~200万円の範囲で金額を決めて預けます。

保証金以上の利用はできない仕組みで、10万円預けた人は10万円までショッピングが可能です。

キャッシング機能も付帯していないため使い過ぎる心配がありません。

お金の管理が苦手でもクレジットカードが必要な人は、Nexus Cardに申し込みましょう。

Nexus Cardのおすすめポイント

- 保証金を預けるデポジットタイプだから柔軟な審査が期待できる

- キャッシングサービスは付帯していないから使い過ぎない

- MasterCardブランドで幅広い支払いに対応

Tカード プラス(SMBCモビット next)は審査基準が大手消費者金融と同じでETCカードが無料で作れる

| 公式サイト | https://www.mobit.ne.jp/lp/next/index.html |

|---|---|

| 還元率 | 0.5% |

| 申込条件 | 満20歳以上74歳以下 安定した定期収入がある(年金を除く) |

| 年会費 | 無料 |

| 発行元 | SMBCモビット |

Tカード プラス(SMBCモビット next)は、審査基準が大手消費者金融SMBCモビットと同じのカードローン一体型クレジットカードです。

申込条件の安定した定期収入には、アルバイトやパートの収入も認められます。

雇用形態や職業の縛りはないため、柔軟な審査が期待できるクレジットカードです。

ETCカードが無料で作れるのも大きなメリット。

一般カードではETCカードの年会費がかかるケースも多いため、ETCカードが必要だけど維持費を節約したい人に向いています。

厳しい審査を避けて、クレジットカードやETCカードの年会費を無料で作りたい人はTカード プラスに申し込みましょう。

Tカード プラス(SMBCモビット next)のおすすめポイント

- 無料でETCカードを発行できる

- クレジットカード、カードローン、Tカードの一体型で財布がすっきり

- クレジットカードの見た目だからカードローンの契約がバレにくい

ゆるい審査が期待できるクレジットカードを選ぶ時の注目ポイント5つ

審査がないクレジットカードはありませんが、ゆるい審査が期待できるところはあります。

できるだけ審査が甘いところを選びたい人は、以下の点に注目しましょう。

- カード発行会社のタイプによって審査難易度の傾向がある

- 申込条件が少ないほど審査通過の可能性が高まる

- リボ専用はカード会社が積極的に発行したい券種

- 入会キャンペーン実施時は利用者獲得に積極的

- デポジットタイプはカード会社の貸し倒れが起きにくいから審査が柔軟

クレジットカードは、様々な業態の企業が発行しています。

スーパーやショッピングモールが発行する、申込条件が少ないクレジットカードは比較的審査がゆるいと考えられます。

リボ払い専用カードは、カード会社の利益が大きく発行も積極的な傾向。

デポジットタイプは、クレジットカードが作りにくい属性の人でも審査通過の可能性があります。

カード発行会社やランクで審査難易度が変わるためランクを重視

審査難易度を気にするなら、カード発行会社とカードのランクを重視しましょう。

クレジットカードを発行している会社は、難易度順に大きく以下のタイプに分けられます。

難易度の低い順

| 発行会社タイプ | 特徴 | 代表的なクレジットカード |

|---|---|---|

| 消費者金融系 | 消費者金融が発行するカードローン 一体型クレジットカード |

ACマスターカード Tカード プラス (SMBCモビット next) |

| 流通系 | スーパー、ショッピングモール、 ネットショップの運営元が発行するカード |

イオンカード PayPayカード エポスカード 楽天カード |

| 信販系 | 信販会社のプロパーカード | セゾンカード JCBカード |

| 交通系 | 飛行機や鉄道の会社が発行するカード | ANAカード JALカード VIEWカード |

| 銀行系 | 銀行、または銀行グループが発行するクレジットカード | 三菱UFJ VIASOカード 三井住友カード |

| 外資系 | 持っているだけでステータスになるカード | アメリカン・エキスプレス・カード ダイナースクラブカード |

消費者金融はお金を貸す専門業者。

銀行と比べるとカードローンの審査に通りやすい傾向で、クレジットカードの審査難易度も低めです。

信販系や銀行系は、カードのランクにより審査難易度が大きく異なります。

カードのランク(難易度の低い順)

| ランク | 特徴 |

|---|---|

| 一般カード | 年会費無料、申込基準が年齢のみの場合も多い |

| ゴールドカード | 年会費有料のカードが大半 特典や優待、付帯保険が充実 |

| プラチナカード | 年会費有料 インビテーション(カード会社からの招待)が必要なカードもある 限度額が高額 |

| ブラックカード | 内容や存在自体が非公開のケースもある、ごく限られた人しか作れないカード |

一般カードは幅広く利用者を集めたいため、ランク上位のカードよりも審査基準は低めです。

学生など若年者は、今から囲いこんでおきたい大事な顧客。

将来ゴールドやプラチナへのランクアップを期待して、敷居の低い一般カードを発行している側面もあります。

審査の通りやすさに加えて、ブランド力も重視したい人は信販系や銀行系の一般カードに申し込みましょう。

流通系は自社サービスの利用促進のため審査が甘い傾向

流通系のクレジットカードは、自社サービスの利用促進が一番の目的。

他店よりも自社で購入してもらうべく、クレジットカードの発行にも積極的な傾向です。

自社サービスでの還元率アップや、多くの特典も用意されています。

生活必需品の買い物に利用してもらうため、専業主婦や学生に対する発行のハードルも低いです。

自社サービスに限り還元率がアップし、特典や優待が多いのも特徴。

よく利用するサービスのクレジットカードを厳選して申し込みましょう。

申込条件が年齢だけで年収の縛りがない審査は甘い

申込条件が少ないクレジットカードほど、多くの利用者に入会してほしい意向があります。

審査が甘いところを探す人は、条件が年齢18歳以上のみのクレジットカードに申し込みましょう。

はっきりと年収を制限する会社は少ないですが、限度額の下限が高額なクレジットカードは避けてください。

例えば三井住友カード プラチナは、利用限度額の下限が300万円です。

三井住友カードのNLとプラチナの基本情報を比較すると、ターゲット層が明確に違うのが分かります。

| 三井住友カード(NL) | 三井住友カード プラチナ | |

|---|---|---|

| 申込条件 | 年齢18歳以上 | 年齢30歳以上 本人に安定継続収入がある |

| 限度額 | 100万円が上限 | 300万円以上 |

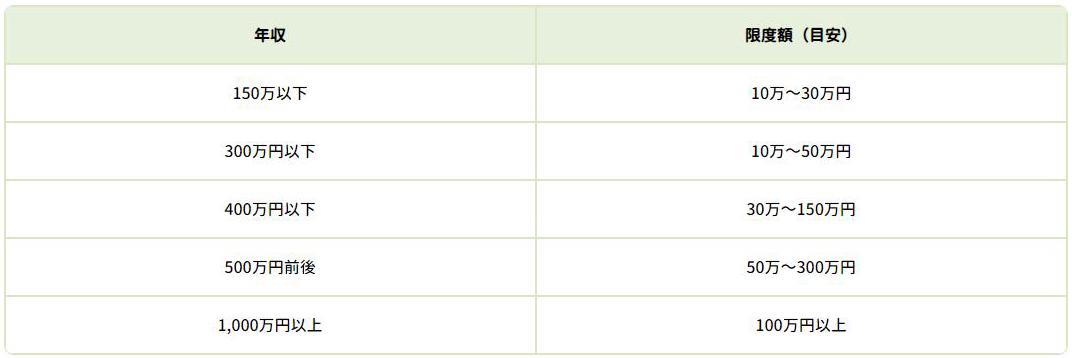

三井住友カードでは、限度額の設定と年収の関係性について以下の目安を示しています。

NLは年収が少ない若年者でも審査に通過できますが、プラチナは社会経験があり年収1,000万円以上の人が対象だと考えられます。

申込条件や基本情報を確認し、自分がターゲット層に当てはまるかどうか確認してから申し込みましょう。

リボ専用カードは一般カードよりも審査通過の期待大

リボ専用カードは、カード会社にリボ払い手数料の利益が入ってくるため審査に通過しやすい傾向です。

審査通過の可能性をより高くしたい人は、リボ払い専用カードも検討しましょう。

リボ払いは、毎月5,000円や1万円など支払額が定額になる支払い方法です。

支払額が一定となるため、大きな出費があったときも家計をコントロールしやすいのがメリット。

しかし、計画的に利用しないと利息支払額が膨大になり、いつまでも返済が終わりません。

支払残高が減らず、毎月の利息がずっと高額になるからです。

具体的な利息額を以下の条件でシミュレーションしました。

- リボ残高20万円

- 金利15.0%

- 毎月の元本支払いは5,000円

| 返済回数 | 返済月額 | 利息額 | 支払後残高 |

|---|---|---|---|

| 1回目 | 7,519円 | 2,519円 | 195,000円 |

| 20回目 | 6,352円 | 1,352円 | 100,000円 |

| 30回目 | 5,686円 | 686円 | 50,000円 |

| 40回目 | 5,115円 | 115円 | 0円 |

※シミュレーションにつき、実際の支払い額とは異なる場合があります。

上記のケースでは、20万円分のリボ払い利息総額は約53,000円となります。

表の通り、利息額は支払残高が多いほど高額で毎月の支払いに占める割合が大きいです。

毎月限度額いっぱいまで使うクセがついていると、いつまでも利息額が高額で金銭的な負担も大きくなります。

リボ専用カードを作るときは計画的な利用を意識し、臨時支払いや毎月支払額の増額も積極的に利用しましょう。

入会キャンペーンは豪華な時期ほど審査に通りやすい

入会キャンペーンは、特に入会者を増やしたいタイミングで実施しています。

特典付与の条件が簡単で豪華なほど、入会者を増やしたい傾向。

何もイベントをしていない時期よりも、審査に通りやすい状況です。

例えば、PayPayカードでは入会だけで2,000円相当のポイントプレゼントがあります。

申込者にもお得な内容なので、達成できそうな条件の入会キャンペーンを開催していたら優先的に申し込みましょう。

デポジットタイプはカード会社が損しないから審査に通りやすい

デポジットタイプが審査に通りやすいとされる理由は、万が一支払い不能になっても保証金から支払いが行えるからです。

デポジットタイプのクレジットカードは、事前に保証金を預け、保証金の範囲内で支払いを行う仕組みです。

一般的なクレジットカードは後払い決済のため、支払い不能だとカード会社が損をします。

支払い能力を審査して利用者を選ぶのは、カード会社に損失を出さないため。

支払い能力は、安定した収入や過去の金融商品の利用状況から判断します。

なぜかクレジットカードの審査に落ちやすい人は、デポジットタイプを選びましょう。

クレジットカードに申し込むと何を審査される?

クレジットカードの審査では、様々な要素から支払い能力を審査します。

支払い能力とは、単純に年収や貯金額だけを見て判断するものではありません。

以下の3点も、審査に影響します。

- 年齢や家族構成

- クレジットカードやローンの支払状況

- 現在の借入残高やリボ払いの支払残高

年齢や家族構成も審査で見られるポイントです。

買い物代金を支払えるかどうかは、現在の収入・貯金額と支出の把握が必要。

審査基準はカード会社により異なるため、人によって審査の感じ方が異なります。

年齢や家族構成もクレジットカードの審査の対象となる

年齢や家族構成は、一見クレジットカードと関係がなさそうに見えますが審査の対象となります。

学生は、収入がなくても経済力のある保護者がいれば審査通過は可能です。

社会人の年齢で本人に収入がなくても、配偶者に安定した収入があればクレジットカードは持てます。

養う家族の人数が多いと必要生活費が多く見込まれ、審査で限度額を低く設定されやすいです。

すぐに現状を変えられない項目ですが、嘘の情報を入力せず正確な内容で申し込みましょう。

カードやローンの支払い状況は利用会社関係なく審査される

すでに持っているクレジットカードや各種ローンの支払い状況は、審査時に必ず確認される項目です。

金融商品の契約情報や利用状況は、どの会社かに関わらず信用情報で確認できます。

信用情報は、ほとんどのカード会社が加盟している信用情報機関で確認可能。

クレジットカードでは、CIC(シーアイシー)に加盟しているケースが大半です。

CICで確認できる情報の例は以下のとおり。

- クレジットカードやローンの申込履歴

- 契約内容(限度額、支払いや借入の残高など)

- 申込時に入力した個人情報

- 過去2年間の毎月の支払い状況

- 支払い遅延情報

審査通過の可否に関わらず、申込履歴も共有されます。

毎月問題なく支払いや返済を行っている人は、利用料金を誠実に支払う人だとして審査でも好影響です。

審査に不利な情報があったとしても、自分から希望して削除はできません。

割賦販売法で規制されているクレジットカードの支払能力の余力を確認する

現在ローンやリボ払いの支払いがある人は、毎月の支払い能力に余力があるかどうかが審査で確認されます。

カードローンは、貸金業法により借入限度額は年収の3分の1まで。

クレジットカードでは、設定できる割賦販売法で限度額に規制があります。

従来から行われている審査について、クレジット会社が調査すべき項目を法律に明記するとともに、利用者等の1 年間の「年収等」、「生活維持費」、「クレジット債務」に基づく「支払可能見込額」を算定して審査することを義務付けました。「支払可能見込額」を超えるクレジットの利用は原則禁止となりました。

引用元:日本クレジット協会

支払可能見込額の計算式は以下の通り。

クレジット債務が、借り入れや支払いの残高にあたります。

具体的な金額は、信用情報で確認して審査で活用。

計算から支払い能力に余力があると判断されれば、審査に通る可能性が出てきます。

世帯単位での安定収入がなく多重債務が疑われる状態は審査落ちしやすい

クレジットカードの審査に落ちやすい人には、支払い能力が足りないと判断される要因があります。

具体的に、以下の点に当てはまる人は審査落ちしやすいです。

- 個人だけでなく世帯単位でも安定収入がない

- 返済能力以上のキャッシング枠を希望する

- 借入残高が多額で多重債務が疑われる

- 信用情報に支払い遅延が記録されている

クレジットカードは専業主婦や学生でも持てますが、世帯単位で収入が少ないと審査には通りにくいです。

高額なキャッシング枠を希望すると、借りる気がなくても審査は厳しくなります。

現在多重債務の状態だと、利用料金を支払ってもらえない可能性が高く新しいクレジットカードは作れません。

支払い遅延を頻繁に起こしている人は、収入があっても信用できない人と判断されやすいです。

世帯単位で安定した収入がないと審査落ちする

世帯単位で収入が十分ではないと判断されると、審査落ちしやすいです。

クレジットカードは専業主婦でも作成できますが、審査に通るには配偶者の十分な収入が必要不可欠。

世帯人数の多さや居住形態によっては、生活に必要な見込費用(生活維持費)が大きく異なります。

収入が十分かどうかも、生活維持費の金額次第です。

引用元:改正割賦販売法の主な改正内容

表をもとにすると、4人家族で世帯年収200万円だと生活維持費のほうが上回りクレジットカードは作れない計算です。

同じく年収200万円でも独身なら、生活維持費を差し引いてもクレジットカード利用料金は支払えると判断可能。

表の数字を目安に、審査通過の可能性があるのか事前に計算しましょう。

高額な希望額で申し込むと審査が必要以上に厳しくなる

キャッシング枠があると便利そうだからと高額な希望額で申し込むと、審査が必要以上に厳しくなります。

高額なキャッシング枠を希望すると、以下の点で不安感が出るからです。

- 多額の借り入れが必要なほどお金がない状況なのかと疑われる

- キャッシングの返済とショッピングの支払いにより、毎月の支払い額が多額になる

いきなり年収の3分の1にせまる金額を希望すると、お金が足りず困っている印象を与えます。

お金がなければ月々の支払いも厳しくなり、いずれ貸し倒れが起きるのではと警戒されやすいです。

ショッピングに加えてキャッシングも利用するとなると、毎月の支払い負担が増加。

より高い支払い能力を求められるため、審査のハードルを上げる結果となります。

審査が不安な人は、キャッシング枠を希望せずにクレジットカードを発行しましょう。

カードローンやキャッシングの多重債務が疑われる

カードローンやキャッシングが多重債務状態だと、返済のためにお金を借りるなどギリギリの状態だと判断できます。

今ある借り入れが年収の3分の1を超えそうな人や、借入件数が多い人は多重債務だと疑われやすいです。

多重債務の人へのクレジットカード新規発行は、滞納リスクが高くメリットもありません。

借入件数が多いなら、1社ずつ完済・解約して返済が順調であるとアピールしましょう。

借入金額が総量規制ギリギリの人は、新しくカードを増やすより借入残高を減らしてください。

頻繁な支払い遅延や金融事故情報が記録されている

信用情報で支払い遅延が目立つ人や、トラブルを起こして金融事故情報が記録されている人は審査落ちしやすいです。

毎月支払日を過ぎる人は、お金の管理がいい加減な人との印象を受けます。

金融事故情報とは、異動が記録されブラックと呼ばれる状態になっていること。

- 61日以上の長期延滞をした

- 利用規約違反がバレて強制解約になった

- 返済が追いつかず債務整理をした

上記いずれのケースでも異動が記録され、信用情報機関には5年間保管されます。

異動情報が残っている限り、どのクレジットカードに申し込んでも審査落ちの可能性が高いです。

金融商品は、支払いトラブルを起こさないのが鉄則。

今以上に信用情報に傷をつけないよう、金銭管理を徹底しましょう。

立て続けに複数のクレジットカードに申し込んでいる

一度に多数のクレジットカードの新規申込を行うと、他に何の問題がなくても審査落ちの可能性を高めます。

カードの新規発行が見送られる原因は以下の2つ。

- 今すぐ多くのお金が必要な状態で支払いに余裕がない

- キャンペーン狙いで、カードを発行しても利用につながらない

何らかの事情でお金が必要で多くのクレジットカードに申し込んでいる人は、支払い不能になるリスクが高いです。

カード発行にも費用がかかるため、キャンペーンだけを狙い継続利用しない人は歓迎できません。

申込状況から、キャンペーンだけ利用しようとする意図が見えれば審査落ちの可能性も出てきます。

多重申し込みで審査落ちになるのは、1か月で申込件数3社以上が目安。

申し込みブラックと呼ばれる状態になり、一時的に審査に通りにくい状況となります。

不要な疑いをかけられないためにも、クレジットカードの申し込みは1枚ずつ行いましょう。

クレジットカード審査が不安な人が申込時に注意するべきこと

審査が不安な人は、審査通過率を上げるためのポイントを押さえて申し込みましょう。

- 申し込みフォームは慎重に入力する

- キャッシング枠はなしで申し込む

- 申し込みは1つのクレジットカードに絞る

申し込みフォームは、年収や貯金額など多くの入力項目があります。

1つずつ正しい内容を入力し、できる限り任意の項目も埋めましょう。

審査難易度を上げるキャッシング枠は、設定しないのが審査通過の近道。

申込件数をできる限り少なくするのも、審査に通るためには重要です。

申し込みフォームは間違いのないよう入力する

申し込みフォームの入力項目は多くあるため、間違えないよう再確認を徹底しましょう。

クレジットカードの利用と契約は、信用のもとに成り立っています。

利用料金は、いったんカード会社が立て替えて支払うためです。

正確な入力ができず、適当な手続きになる人は信用できないと判断され、審査に悪影響を及ぼす可能性があります。

審査で有利になるよう、年収を多く申告したり勤務形態を偽ったりするのはやめましょう。

カード会社は多くの申込者を審査しているため、不自然な申告はすぐにバレます。

審査落ちするだけでなく、関連会社の他サービスで今後審査に通らない可能性も。

嘘をつかず、正確な情報を入力してください。

キャッシング枠はない方が審査難易度を下げられる

審査通過を目標にするなら、キャッシング枠は0円(なし)で申し込みましょう。

キャッシングに申し込むと、貸金業法に基づいた審査も必要になります。

毎月の支払い負担も増えるため、ショッピング枠だけ申し込むより高い支払い能力が必要です。

キャッシング枠が欲しい人は、審査に通過してカードの利用実績を積んでから申し込みましょう。

カード発行後に申し込めば、キャッシングの審査に落ちてもショッピング利用は今まで通り可能です。

審査が不安でも1つのクレジットカードに絞って申し込む

クレジットカードの申し込みは、複数するより1枚に絞ったほうが審査通過の可能性が高まります。

審査が不安だからと何枚も申し込むと、審査落ちの履歴だけが信用情報に多くのこり余計に不利です。

一般的に審査難易度が低めとされる、消費者金融系や流通系を優先して1枚を選びましょう。

もし1枚目、2枚目と連続で審査落ちしたら、6か月ほど申し込みを控えてください。

信用情報に申込情報が残るのは6か月です。

6か月の間に貯金額を増やしたり、ローン残債があるなら少しでも多く返済を進めたりしましょう。

審査が甘いクレジットカードでも通らない人の解決方法

クレジットカードで審査落ちするものの、どうしてもカード支払いをしたい人には3つ解決方法があります。

- 審査落ちの原因を解決する

- 家族カードに申し込む

- プリペイドカードやデビットカードに申し込む

審査落ちの原因を解決する方法は、すぐには実現しません。

年単位で時間がかかるケースもあるため、早くカードを作りたい人は他2つの方法から選んでください。

自分の信用情報に問題がある人は、家族が持つクレジットカードの家族会員になるのも1つの手段です。

世帯単位でクレジットカードを作るのが難しいなら、プリペイドカードやデビットカードに申し込みましょう。

審査落ちの原因を解決してから再度申し込む

審査落ちの原因は、以下の3つのケースが多いです。

- 収入が少ない

- 今あるローンやリボ払いの残債が多い

- 信用情報に問題がある

収入がない状態で申し込みをしていた人は、仕事に就いてから改めて申し込みましょう。

ローンやリボ払いの残債は信用情報から確認できるため、隠せません。

返済を進めて残債を1つでも少なくすると、お金に余裕が出てクレジットカードも発行できると判断されやすいです。

信用情報は、情報の保管期限が切れるまで待つしかありません。

| 信用情報の内容 | 保管期限 |

|---|---|

| 申込情報 | 6か月 |

| 毎月の入金状況 | 2年 |

| 61日以上の長期延滞 | 遅延解消から5年 |

| 債務整理 | 5年 |

申し込みしたものの審査落ちした履歴は、6か月たてば無くなります。

1年前に何か月か続けて入金が遅れているなら、情報が消えるまではあと1年です。

自分の信用情報を確認したい人は、CICに情報開示請求をしてください。

インターネットから500円で情報開示が可能です。

CIC|インターネットで開示する

思わぬ審査落ちの原因が発覚するケースもあるため、不安な人は一度情報開示を利用しましょう。

家族カードに申し込むと自分の審査なしでクレジットカードが持てる

信用情報の問題で、自分ではカードを作れない人でも家族カードなら持てます。

家族カードは、家族が名義のクレジットカードで作ります。

以下の2点に注意して、名義人となる家族の同意を得ましょう。

- カード利用料金は名義人が支払う

- 利用限度額は家族で共有

利用料金の請求先は名義人となり、何にいくら使ったかも把握されます。

利用限度額は共有となるため、1人で使うよりも利用額が制限されがちです。

しかし、名義人のカードがハイランクのカードだと、豪華な付帯サービスを割安な家族カード料金で利用可能。

ポイント還元率が高いなど、メリットも多いです。

注意点とメリットのどちらが大きいか、家族で相談して発行するかどうかを決めましょう。

審査不要のプリペイドカードやデビットカードに申し込む

プリペイドカードやデビットカードは後払い決済ではないため、ほとんどのカードで審査がありません。

プリペイドカードは利用前にチャージが必要で、チャージした金額内でのみ利用可能です。

VISAなど決済ブランドに対応しているカードを選べば、ネットショッピングもできます。

デビットカードは、銀行口座から利用料金を即時引き落とす支払い方法。

中学生を除く15歳から発行できる銀行が多く、クレジットカードが作れない高校生でも利用できます。

どちらも今あるお金の範囲内でしか利用できないため、支払い能力以上に使い過ぎる心配がありません。

クレジットカードが作れるまでの繋ぎにも利用できるので、カードがなく不便な人は作成を検討しましょう。